繁體中文版 Traditional Chinese Version

31 預算規劃

每個項目都歸結為錢。如果你有一個更大的預算,你可能會讓更多的人更快地完成你的項目,並提供更多的服務。這就是為什麼在你提出預算之前,沒有一個項目計劃是完整的。但是,無論你的項目是大是小,無論其中有多少資源和活動,算出底線的過程總是相同的。

重要的是為所有項目提供詳細的成本估計,並在編制完成後將這些估計添加到預算計劃中。同時,盡可能根據該預算在項目進行過程中進行跟踪。

通常情況下,當你進入一個項目時,已經對它的成本或所需時間有了預期。當你在項目的早期作出估計,而不了解它時,這種估計被稱為粗略的數量級估計(或粗略的估計)。隨著時間的推移和你對項目了解的增多,這種估計會變得更加精確。這裡有一些估算成本的工具和技術:

- 確定資源成本率:將要在項目上工作的人都有一個特定的費率﹑你用於建造項目的任何材料(如木材或電線)也將按費率收取,確定資源成本意味著要弄清楚勞動力和材料的費率是多少。

- 供應商投標分析:有時你需要與外部承包商合作來完成你的項目。你甚至可能有一個以上的承包商參與投標。這個工具是關於評估這些投標,並選擇一個你將接受的投標。

- 儲備金分析:你需要為成本超支預留一些資金。如果你知道你的項目有發生超額支出的風險,最好是有一些現金來處理。儲備金分析意味著在發生超支的情況下預備一些現金。

- 質量成本:你將需要把所有與質量有關的活動的成本計入總體預算。由於在項目早期發現錯誤比後期發現更經濟實惠,所以你的項目所產生的一切總是與質量成本有關。質量成本只是跟踪這些活動的成本的一種方式。它是把項目做對所需的資金量。

一旦你應用這個過程中的所有工具,你將得出你的項目將花費多少錢的估計。重要的是要保留你所有的支持性估計信息。這樣,你就能知道你在得出數字時所作的假設。現在你已經準備好建立你的預算計劃了。

估計成本以比較和選擇項目

在項目選擇的概念階段,經濟因素是在競爭項目之間進行選擇的重要考慮。為了比較項目之間的簡單回報率或內部回報率,需要對每個項目的成本進行估算。估算必須足夠準確,以便進行有意義的比較,但用於估算的時間和資源應與項目的規模和復雜性相適應。在選擇階段用於估計項目成本的方法通常比在後期階段用於創建詳細估計的方法更快,消耗的資源更少。它們更依賴於有經驗的管理人員的專家判斷,他們可以用較少的詳細信息做出準確的估算。在項目選擇的最早階段的估算通常是基於以前項目的信息,這些信息可以被調整—按比例縮放 (Scaled)以符合當前項目的規模和復雜性,或者使用標準化的公式來製定。

類比估算 Analogous Estimate

基於其他項目估算的估算是一個類似的估算。如果一個類似的項目花費了一定的金額,那麼就可以合理地假設當前項目的花費與之相近。很少有項目的規模和復雜程度完全相同,所以估算必須向上或向下調整以考慮到差異。如何選擇相似的項目以及需要調整的量,取決於做估算的人的判斷。通常情況下,這種判斷是基於多年的項目估算經驗,包括對專家來說是學習經驗的不正確估算。

經驗不足的管理人員如果需要做類似的估算,可以通過以前項目的文件來查看。如果項目是用Darnall-Preston複雜度指數(DPCI)來評估的,那麼經理人就可以迅速識別那些與正在考慮的項目有相似特徵的項目,即使這些項目是由其他人管理的。

DPCI評估了項目屬性,使得在創建項目概況時能夠做出更明智的決定。這個指數評估了一個項目的關鍵組成部分的複雜程度,並產生一個獨特的項目概況。該概況顯示了項目的複雜程度,為比較項目提供了一個基準,並提供了關於項目特徵的信息,然後可以在項目執行計劃中予以解決。它通過將11個屬性分成四大類來實現這一目標:內部、外部、技術複雜性和環境。

將原來的估算與以前幾個具有相同DPCI評級的項目的最終成本進行比較,可以使經驗不足的經理人獲得需要多年才能通過試驗和錯誤獲得的觀點。

它還提供了經理可以用來證明估計的參考。

例子 約翰搬家的類似估算

約翰賣掉了他的公寓併購買了另一套。現在是計劃搬家的時候了。約翰向一位朋友請教搬家的費用問題。他的朋友回答說:”我去年從一個比你小一點的公寓搬家,距離差不多。我是用一輛14英尺的卡車搬的。租用卡車、墊子、手推車、繩子、箱子和汽油的費用約為575美元。” 由於項目的相似性,約翰對搬家費用的初步估計不到700美元,所以他決定這個費用是可以承受的,項目可以繼續進行。

參數化估算 Parametric Estimate

如果項目由許多其他項目所共有的活動組成,就可以得到每個單位的平均成本。例如,如果你問一家建築公司建造一棟標準的辦公大樓需要多少錢,估算師會詢問大樓的尺寸(平方英尺)和大樓所在的城市。根據這兩個因素–尺寸和地點–公司的估算師可以預測大樓的成本。像尺寸和位置這樣的因素是參數——可測量的因素,可以用在方程式中來計算結果。估算師知道典型辦公樓每平方英尺的平均成本和當地勞動力成本的調整。其他參數,如裝修質量,被用來進一步細化估算。通過測量參數乘以單位成本值計算出來的估算是參數化估算。

例子 約翰搬家的參數化估算

為了估算約翰搬家所需的卡車尺寸,卡車租賃公司使用的參數是臥室的數量(圖12.1)。該公司假定,臥室數量是決定搬家需要多大卡車的重要參數。約翰有一個一室一廳的公寓,所以他選擇了14英尺的卡車。一旦確定了尺寸,其他參數,如距離和天數,就可以用來估計卡車租賃的費用。

自下而上的估算 Bottom-Up Estimating

最準確、最耗時的估算方法是確定進度表中每項活動的成本,包括人工和材料。如果你把項目進度表看成是一個層次結構,任務的一般描述在最上面,較低層次的任務變得更加詳細,找到最低層次的每個項目的價格,然後將它們相加來確定較高層次的成本,這叫做自下而上的估算。

例子。約翰搬家的自下而上的估算

表12.1 詳細的成本估算

| Category

類別 |

Description

描述 |

Activity 活動 | Quantity 數量 | Unit Price 單價 | Cost 費用 |

| Packing Materials

包裝材料 |

Small Boxes

小箱 |

2.1 | 10 | $1.70 | $17.00 |

| Packing Materials

包裝材料 |

Medium Boxes

中號箱 |

2.1 | 15 | $2.35 | $35.25 |

| Packing Materials

包裝材料 |

Large Boxes

大箱 |

2.1 | 7 | $3.00 | $21.00 |

| Packing Materials

包裝材料 |

Extra-Large Boxes

特大號箱子 |

2.1 | 7 | $3.75 | $26.25 |

| Packing Materials

包裝材料 |

Short-Hanger Boxes

短吊箱 |

2.1 | 3 | $7.95 | $23.85 |

| Packing Materials

包裝材料 |

Box Tape

盒帶 |

2.1 | 2 | $3.85 | $7.70 |

| Packing Materials

包裝材料 |

Markers

標記 |

2.1 | 2 | $1.50 | $3.00 |

| Packing Materials

包裝材料 |

Mattress/Spring Bags

床墊/彈簧袋 |

2.1 | 2 | $2.95 | $5.90 |

| Packing Materials

包裝材料 |

Life Straps per Pair

每對救生帶 |

2.1 | 1 | $24.95 | $24.95 |

| Packing Materials

包裝材料 |

Bubble Wrap

氣泡膜 |

2.1 | 1 | $19.95 | $19.95 |

| Packing Materials

包裝材料 |

Furniture Pads

家具墊 |

2.1 | 4 | $7.95 | $31.80 |

| Truck

卡車 |

Rental

租賃 |

2.2 | – | – | $400.00 |

| Truck

卡車 |

Gas at 10mpg

汽油 |

2.2 | 200 | $2.25 | $45.00 |

在評估了各家搬家公司的報價後,約翰決定,如果他能在朋友的幫助下完成包裝工作,節省的時間是值得的。他決定為包裝材料和租賃卡車的使用準備一份詳細的費用估算(表12.1)。他在公司網站上查詢了包裝材料的價格和卡車租賃費用,並準備了一份詳細的物品、數量和費用清單。

這種類型的估算通常比類比或參數化的估算更準確。在這個例子中,包裝材料和卡車費用之和估計為661.25美元。

該估算可以被捲起來-— 成為小計,以顯示更少的細節。使用計算機軟件可以使這個過程更容易。在復雜程度較低的項目上,成本估算可以通過電子表格軟件完成。在大型項目中,管理進度表的軟件也可以管理成本,並按活動和類別顯示。例如,可以在Excel中使用小計功能,並將其折疊,以顯示兩類費用的小計(圖12.2)。

包裝材料總額=216.65美元。卡車總額=445.00美元。總計=661.65美元

圖12.2 各類詳細費用的總和

< /a>

< /a>圖12.2 按類型劃分的詳細費用總和

基於活動的估算 Activity-Based Estimates

除了勞動力和材料的內部成本外,一項活動可以有來自多個供應商的成本。來自所有來源的詳細估算可以被重新組織,這樣那些與特定活動相關的成本就可以通過在詳細估算中加入活動代碼而被分組(表12.2)。

| 類別 | 活動 | 費用 |

|---|---|---|

| 包裝材料 | 2.1 | $216.65 |

| 卡車 | 2.2 | $445.00 |

詳細的成本估算可以進行分類,然後按活動進行小計,以確定每個活動的成本。

管理預算

項目很少在每個細節上按計劃進行。項目經理有必要能夠識別成本與預算的差異並管理這些差異。

管理現金流(Cash Flow)

如果一個項目所花費的總金額等於或少於預算金額,如果項目的資金在需要的時候沒有到位,項目仍然會有麻煩。一個組織中的財務人員和項目經理之間存在著一種自然的緊張關係,前者不想為使用只是放在支票賬戶中的錢付費,後者則希望確保有足夠的錢來支付項目費用。財務人員更願意讓公司的錢在其他投資中運作,直到最後一刻才轉入項目賬戶。承包商和供應商也有類似的顧慮,他們希望盡快拿到錢,這樣他們就可以把錢投入到自己的組織中去工作。項目經理希望有盡可能多的現金可用,以便在活動超出預算預期時使用。

突發事件儲備金(Contingency Reserves)

大多數項目都會發生一些意想不到的事情,使成本超過最初的估計。如果估計很少被超過,應該審查估計方法,因為估計太高了。我們不可能預測哪些活動的成本會超過預期,但可以合理地假設其中一些活動會超過預期。估計這類事件的可能性是風險分析的一部分,在後面的章節中會詳細討論。

與其高估每項成本,不如在預算中為處理計劃外但在統計學上可預測的成本增加編列資金。為此目的分配的資金被稱為應急儲備金。因為這筆錢很可能會被花費,所以它是項目總預算的一部分。如果這筆資金足以滿足計劃外的開支,那麼項目將在預算內完成。

管理儲備金(Management Reserves)

如果在項目期間發生了一些需要改變項目範圍的事情,在與項目發起人或客戶協商改變範圍之前,可能需要錢來處理這種情況。這可能是一個機會,也可能是一個挑戰。例如,如果發明了一種新的技術可以極大地提高你已完成的項目,就也許會有額外的費用和對范圍的改變,但這是值得的。為了實現這些成果,經理可以酌情提供資金,以滿足會改變項目範圍的需求。這些資金被稱為管理儲備金。與應急儲備金不同,它們不可能被花費,也不是項目預算基線的一部分,但它們可以包括在項目總預算中。

在項目期間評估預算

項目經理必須定期將花費的金額與預算金額進行比較,並向經理和利益相關者報告這一信息。有必要建立對如何衡量和報告這一進展的理解。

例子 報告約翰搬家的預算進度

在約翰搬家的例子中,他估計這次搬家將花費1500美元,耗時16天左右。項目進行了8天,約翰已經花費了300美元。約翰告訴他的朋友,這個項目進展順利,因為他已經完成了一半,但只花了預算的五分之一。約翰的朋友卡利塔指出,他的報告是不充分的,因為他沒有將所花費的金額與預算中的金額進行比較,而這些活動應該在第八天之前完成。

正如約翰的朋友所指出的,預算報告必須將花費的金額與項目中該時間點預期花費的金額進行比較。基本的衡量標準,如完成活動的百分比、完成測量單位的百分比和花費預算的百分比,對於不太複雜的項目來說是足夠的,但對於復雜程度較高的項目來說,要使用更複雜的技術。

掙值分析 Earned Value Analysis

廣泛應用於中高複雜度項目的方法是掙值管理(Earned Value Management,EVM)。 EVM是一種定期比較預算成本和實際成本的方法,在項目中被廣泛採用。它結合了計劃中的活動與每項活動的詳細成本估算。即使尚未支付全部費用,只要與活動相關的某些詳細費用已經支付,該活動的一部分就可以被認定為已完成。

預定工作的預算成本(BCWS)包括項目中每項活動的詳細成本估算。到某個特定日期應該完成的工作量是計劃值(PV)。這些術語在一些資料中可以互換使用,但計劃值一詞在公式中指的是到項目中某一特定時間的預算工作成本的總和,因此我們將在本文的定義中作出這一區分,以示明確。

例子 約翰搬家的第六天的計劃價值

在項目的第六天,約翰應該帶他的朋友去吃午飯,併購買包裝材料。表12.3中顯示了BCWS在該日之前應該完成的部分(計劃值)。這是該項目第六天的計劃值。

表12.3 午餐和包裝材料的計劃價值

| Description 描述 | Quantity 數量 | Cost 成本 |

| Lunch 午餐 | 3 | $45.00 |

| Small Boxes 小號箱子 | 10 | $17.00 |

| Medium Boxes 中號箱子 | 15 | $35.25 |

| Large Boxes 大號箱子 | 7 | $21.00 |

| Extra Large Boxes 超大號箱子 | 7 | $26.25 |

| Short Hanger Boxes 短吊箱 | 3 | $23.85 |

| Box Tape 打包膠帶 | 2 | $7.70 |

| Markers 記號筆 | 2 | $3.00 |

| Mattress/Spring Bags 床墊/彈簧袋 | 2 | $5.90 |

| Life Straps per Pair 每對救生帶 | 1 | $24.95 |

| Bubble Wrap 氣泡膜 | 1 | $19.95 |

| Furniture Pads 家具墊 | 4 | $31.80 |

總計:261.65元

已完成工作的預算成本(BCWP)是已經完成的工作計劃的預算成本。如果你把BCWP值加到項目進度的那一點上,你就得到了掙值(EV)。在一個項目上花費的金額往往多於或少於該項目預算中的估計金額。實際成本(AC)是在項目上實際花費的金額之和。

迪安和卡利塔都在努力減肥,他們只想吃一份美味的沙拉。因此,午餐的花費比預期的要少。約翰在一家以折扣價出售搬家用品的商店停了下來。他們沒有約翰需要的所有物品,但價格比搬家公司的報價要低。他們有一個非常好的起重帶價格,所以約翰決定多買一副。他帶著清單上的一些物品回來了,但到第六天結束時,這一階段的工作還沒有完成。約翰買了一半的小盒子,買了其他五件物品的全部,買了兩倍的起重帶,而其他四件物品都沒買。約翰的項目才進行了六天,他的成本和業績就開始與計劃有出入。掙值分析給了我們一種報告這種進展的方法(表12.4)。

| Budgeted Cost of Work Scheduled (BCWS)

預定工作的預算成本 |

Budgeted Cost of Work Performed (BCWP)

已執行工作的預算成本 |

Actual Cost (AC)

實際成本 |

||||

| Description 描述 | Quantity | Cost | Quantity | Cost | Quantity | Cost |

| Lunch 午餐 | 3 | $45.00 | 3 | $45.00 | 3 | $35.00 |

| Small Boxes 小號箱子 | 10 | $7.00 | 5 | $8.50 | 5 | $9.50 |

| Medium Boxes 中號箱子 | 15 | $35.25 | 15 | $35.25 | 15 | $28.00 |

| Large Boxes 大號箱子 | 7 | $21.00 | ||||

| Extra Large Boxes 超大號箱子 | 7 | $26.25 | ||||

| Short Hanger Boxes 短吊箱 | 3 | $23.85 | ||||

| Box Tape 打包膠帶 | 2 | $7.70 | 2 | $7.70 | 2 | $5.50 |

| Markers 記號筆 | 2 | $3.00 | 2 | $3.00 | 2 | $2.00 |

| Mattress/Spring Bags 床墊/彈簧袋 | 2 | $5.90 | 2 | $5.90 | 2 | $7.50 |

| Life Straps per Pair 每對救生帶 | 1 | $24.95 | 1 | $24.95 | 2 | 38.50 |

| Bubble Wrap 氣泡膜 | 1 | $19.95 | ||||

| Furniture Pads 家具墊 | 4 | $31.80 | 4 | $31.80 | 4 | 28.50 |

表12.4 計劃價值、掙值和實際成本

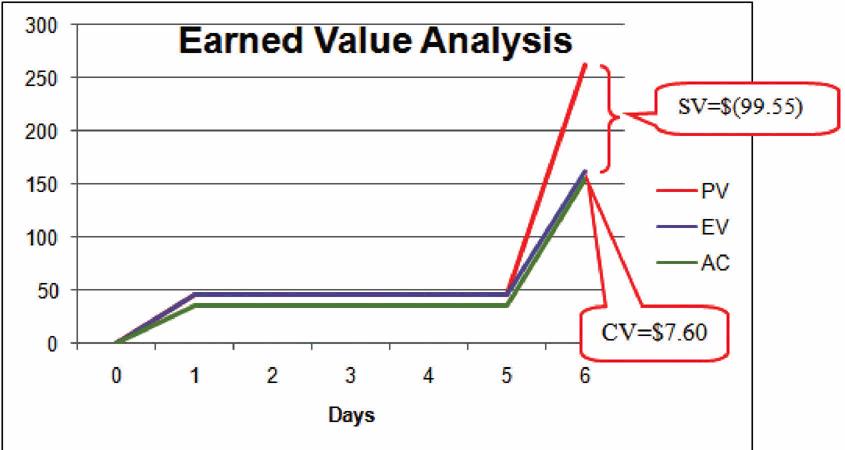

原來的計劃要求在第六天之前花費261.65元(PV)。根據估算,所做的工作量價值162.10元(EV),但實際成本只有154.50元(AC)。

進度差異 Schedule Variance

項目經理必須知道項目是否按計劃進行,是否在預算之內。計劃進度和實際進度之間的差異就是差異。計劃差異(SV)是掙值(EV)和計劃值(PV)之間的差異。用一個公式表示,SV = EV – PV。如果賺取的價值比計劃的少,進度差異就是負數,這意味著項目落後於計劃。

例子 約翰搬家的進度差異

約翰的搬家計劃要求在第六天之前花費261.65美元,這就是計劃值(PV)。計劃值和掙得值之間的差異就是計劃差異(SV)。計算公式為:SV = EV – PV。在這個例子中,SV=162.10美元-261.65美元=(99.55美元),SV為負數,說明項目落後於計劃。

掙值(EV)和實際成本(AC)之間的差異就是成本差異(CV)。用公式表示,CV=EV-AC。正的CV表示項目在預算之內。

例子 約翰搬家的成本差異

掙值162.10元和實際成本154.50元之間的差異就是成本差異(CV)。公式為:CV = EV – AC。在這個例子中,CV=162.10元-154.50元=7.60元。

進度和成本的差異指數

進度差異和成本差異提供了支出落後於(或超前於)進度的數額,以及項目超出(或未完全使用)其預算的數額。它們並不提供這些數額與總預算相比的概念。

掙值與計劃值的比率表明了項目完成的程度。這個比率就是進度績效指數(SPI)。公式是SPI=EV÷PV。在John’s move的例子中,SPI等於0.62(SPI=162.10美元÷261.65美元=0.62),SPI值小於1表示項目落後於計劃。

掙值與實際成本的比率是成本績效指數(CPI)。公式為CPI=EV÷AC。

例子 約翰搬家的成本績效指數

在約翰搬家的例子中,CPI=162.10美元÷154.50美元=1.05。大於1的數值表明項目處於預算之下。

顯示第5天后進度差異大於成本差異的折線圖。

正7.60美元的成本差異和1.05的CPI值告訴約翰,他在第六天之前安排的任務中得到了比計劃更多的資金價值。負99.55美元的進度差異(SV)和0.62的進度績效指數(SPI)告訴他,他在為項目增加價值方面落後於計劃(圖12.3)。

在項目過程中,經理可以用進度差異(SV)和進度績效指數(SPI)來評估進度,用成本差異(CV)和成本績效指數(CPI)評估預算。

完成項目的估計成本

在項目進行的過程中,經理對已經進行的活動的成本估算的準確性進行評估,並利用這一經驗來預測完成未完成的活動需要多少錢— 完成估算(ETC)。

為了計算ETC,經理人必須決定在這一點上觀察到的成本差異是否能代表未來。例如,如果異常惡劣的天氣在項目的第一部分導致成本增加,它不可能對項目的其餘部分產生同樣的影響。如果經理決定到項目的這一點為止的成本差異是不典型的,那麼完成估算就是整個項目的原始預算–完成時的預算(BAC)— 與到這一點為止的掙值(EV)之間的差異。用一個公式表示,ETC=BAC-EV。

例子 完成約翰搬家的估算

在他的搬家過程中,約翰能夠在一家沒有完整庫存的折扣店購買大部分物品,他選擇多買了一副起重帶。他知道包裝材料的計劃值是從他要購買其餘物品的搬家公司的價格表上得到的,所以這兩個因素不可能成為其餘購買物品的典型。午餐費用的減少與包裝材料、卡車租金和酒店費用的未來成本無關。約翰決定,造成差異的因素是非典型的。他計算出完成估算(ETC)是完成時的預算(1,534元)減去此時的掙值(162.10元),等於1,371.90元。用一個公式表示,ETC=1,534元-162.10元=1,371.90元。

如果經理決定成本差異是由將影響其餘活動的因素造成的,如較高的勞動力和材料成本,那麼需要用成本績效指數(CPI)除以估計完成量(ETC)來調整。例如,如果一個項目第一部分的勞動力成本估計為80,000元(EV),而實際成本為85,000元(AC),成本績效(CPI)將為0.94。 (回顧一下,CPI=EV÷AC)。

為了計算完工估算(ETC),假設已知活動的成本差異是未來成本的典型,公式為ETC=(BAC-EV)÷CPI。如果項目完成時的預算(BAC)是800,000元,那麼完成的估計值是(800,000元-80,000元)÷0.94=766,000元。

估計最終項目成本

如果到現在為止的活動費用與原來的估計有差異,這將影響項目費用的總估計。新的項目成本估算是完成時的估算(EAC)。為了計算EAC,完成時的估算(ETC)要加上已經進行的活動的實際成本(AC)。用一個公式表示,EAC = AC + ETC。

例子 約翰搬家的完工估算

在這個過程中,約翰搬家的修訂後的完工估算(EAC)是 EAC = 154.50元 + 1,371.90元 = 1,526.40元。

| Term 術語 | Acronym 縮略語 | Description 描述 | Formula 公式 | John’s Move 約翰的搬家 |

| Actual Cost

實際成本 |

AC | The money actually spent on projects up to the present.

到現在為止實際花在項目上的錢。 |

– | $154.50 |

| Budget at Completion

完成時的預算 |

BAC | Original budget for the project (same sa BCWS)

項目的原始預算(同sa BCWS) |

– | $1,534.00 |

| Cost Performance Index

成本績效指數 |

CPI | Ratio of earned value to actual cost

掙值與實際成本的比率 |

CPI =

EV ÷ AC |

1.05 |

| Cost Variance成本差異 | CV | Difference between earned value and actual cost掙值與實際成本之間的差異 | CV =EV − AC | $7.60 |

| Earned Value掙值 | EV | Sum of estimates for work actually done up to the present到目前為止實際完成的工作的估計總和 | – | $162.10 |

| Estimate at Completion完成時的估計 | EAC | Revised estimate of total project cost項目總成本的修訂估計 | EAC =AC + ETC | $1,526.40 |

| Estimate to Complete完成時的估算 | ETC | Money to complete the project if early cost variance is atypical如果早期成本差異不典型,完成項目的資金 | ETC =(BAC − EV) ÷ CPI | n/a不適用 |

| Planned Value計劃值 | PV | Sum of the estimates for work done up to the present到目前為止所做工作的估算之和 | – | $261.65 |

| Schedule Performance Index計劃執行指數 | SPI | Ratio of earned value to planned value掙值與計劃值的比率 | SPI =EV ÷ PV | 0.62 |

| Schedule Variance計劃差異 | SV | Difference between earned value and planned value掙值與計劃值之差 | SV =EV − PV | $99.55 |

(表12.5)

總結一下(表12.5)

- 在應急基金中分配額外的資金,以處理成本超過估計的活動。在管理儲備金中分配資金,以備發生重大機會或挑戰,需要改變範圍,但在通常可以協商改變範圍之前立即需要資金。

- 進度差異是到目前為止已經花費的預算部分(EV)與計劃到現在要花費的部分(PV)之間的差異。同樣地,成本差異是EV和實際成本(AC)之間的差異。

- 計劃績效指數(SPI)是掙得值與計劃值的比率。成本績效指數(CPI)是掙值(EV)與實際成本(AC)的比率。

- 用於計算完成項目所需資金的公式(ETC)取決於到此為止的成本差異是否會持續(典型)或不(非典型)。如果成本差異是非典型的,ETC只是原始總預算(BAC)減去掙值(EV)。如果它們是未來成本差異的典型,ETC將通過BAC和EV之間的差異除以CPI來調整。

- 最後的預算是到此為止的實際成本(AC)加上完成的估計(ETC)。

建立預算

一旦你把你的項目分解成活動,你就可以通過估計和匯總各個活動的成本來計算你的整體項目成本。

這種按類別或活動進行成本小計的過程被稱為成本匯總 (cost aggregation)。

預算時間線

成本與活動相關,由於每項活動都有一個開始日期和持續時間,因此可以計算出在項目期間的任何特定日期將花費多少。支付項目所需的資金通常在需要前不久轉入項目賬戶。這些轉賬的時間必須把握好,以便有足夠的錢來支付每項活動,而不會造成活動開始的延誤。如果資金轉移得太早,組織將失去在其他地方使用這筆錢的機會,或者如果是藉來的錢,他們將不得不支付不必要的利息費用。建立一個資金轉移的時間表,應該與支付活動的需要相匹配。將轉賬時間表與活動支付時間表相匹配的過程被稱為對賬。參考圖12.4,它顯示了一個項目中10項主要活動的費用。資金被四次轉入項目賬戶。請注意,在項目的大部分時間裡,可用的資金多於支出的資金,只有活動6除外,當時所有的可用資金都被支出。

![]()

在圖12.4所示的項目預算概況中,如果前六項活動的總額超過了項目中該時間點的資金數額,那麼就不存在誤差。

與供應商的合同協議往往要求在項目期間支付其部分費用。如果部分完成的計量單位與成本預算的計量單位相同,則可以更方便地管理這些合同。例如,如果一個平面設計師正在為一本教科書整理幾件藝術品,他們的合同可能要求在完成其總圖紙數量的25%後支付部分費用。

貢獻者和歸因 Text Attributions

This chapter of 企業策略: 高管項目領導指南 Strategy Consulting: A guide for executives leading projects is a derivative of the following text:

- This chapter adapted and remixed by Adrienne Watts from the following sources:

- Introductory text was adapted from “Budget Planning” in Project Management for Skills for All Careers by Project Management Open Resources and TAP-a-PM. Licensed under a CC BY 3.0 licence.

- Text under “Estimating Costs” and “Managing the Budget” was adapted from “Costs and Procurement” in Project Management for Instructional Designers by Amado, M., Ashton, K., Ashton, S., Bostwick, J., Clements, G., Drysdale, J., Francis, J., Harrison, B., Nan, V., Nisse, A., Randall, D., Rino, J., Robinson, J., Snyder, A., Wiley, D., & Anonymous. Licensed under a CC BY-NC-SA (Attribution-NonCommercial-ShareAlike) licence.

- Text under “Budget Timeline” was adapted from “Estimating Costs” in Project Management From Simple to Complex by author whose name has been removed at the request of the original publisher. Licensed under CC BY-NC-SA 4.0 licence.

Media Attributions

- Parametric Cost Estimate is licensed under a CC BY-NC-SA (Attribution NonCommercial ShareAlike) license

- Sum of Detailed Costs by Type © Wiley, et al is licensed under a CC BY-NC-SA (Attribution NonCommercial ShareAlike) license

- Schedule Variance Cost Variance © Wiley et al is licensed under a CC BY-NC-SA (Attribution NonCommercial ShareAlike) license

- Fund Transfers and Expenditures © Wiley et al is licensed under a CC BY-NC-SA (Attribution NonCommercial ShareAlike) license