简体中文版 Simplified Chinese Version

12 预算规划

每个项目都归结为钱。如果你有一个更大的预算,你可能会让更多的人更快地完成你的项目,并提供更多的服务。这就是为什么在你提出预算之前,没有一个项目计划是完整的。但是,无论你的项目是大是小,无论其中有多少资源和活动,算出底线的过程总是相同的。

重要的是为所有项目提供详细的成本估计,并在编制完成后将这些估计添加到预算计划中。同时,尽可能根据该预算在项目进行过程中进行跟踪。

通常情况下,当你进入一个项目时,已经对它的成本或所需时间有了预期。当你在项目的早期作出估计,而不了解它时,这种估计被称为粗略的数量级估计(或粗略的估计)。随着时间的推移和你对项目了解的增多,这种估计会变得更加精确。这里有一些估算成本的工具和技术:

- 确定资源成本率:将要在项目上工作的人都有一个特定的费率﹑你用于建造项目的任何材料(如木材或电线)也将按费率收取,确定资源成本意味着要弄清楚劳动力和材料的费率是多少。

- 供应商投标分析:有时你需要与外部承包商合作来完成你的项目。你甚至可能有一个以上的承包商参与投标。这个工具是关于评估这些投标,并选择一个你将接受的投标。

- 储备金分析:你需要为成本超支预留一些资金。如果你知道你的项目有发生超额支出的风险,最好是有一些现金来处理。储备金分析意味着在发生超支的情况下预备一些现金。

- 质量成本:你将需要把所有与质量有关的活动的成本计入总体预算。由于在项目早期发现错误比后期发现更经济实惠,所以你的项目所产生的一切总是与质量成本有关。质量成本只是跟踪这些活动的成本的一种方式。它是把项目做对所需的资金量。

一旦你应用这个过程中的所有工具,你将得出你的项目将花费多少钱的估计。重要的是要保留你所有的支持性估计信息。这样,你就能知道你在得出数字时所作的假设。现在你已经准备好建立你的预算计划了。

估计成本以比较和选择项目

在项目选择的概念阶段,经济因素是在竞争项目之间进行选择的重要考虑。为了比较项目之间的简单回报率或内部回报率,需要对每个项目的成本进行估算。估算必须足够准确,以便进行有意义的比较,但用于估算的时间和资源应与项目的规模和复杂性相适应。在选择阶段用于估计项目成本的方法通常比在后期阶段用于创建详细估计的方法更快,消耗的资源更少。它们更依赖于有经验的管理人员的专家判断,他们可以用较少的详细信息做出准确的估算。在项目选择的最早阶段的估算通常是基于以前项目的信息,这些信息可以被调整—按比例缩放 (Scaled)以符合当前项目的规模和复杂性,或者使用标准化的公式来制定。

类比估算 Analogous Estimate

基于其他项目估算的估算是一个类似的估算。如果一个类似的项目花费了一定的金额,那么就可以合理地假设当前项目的花费与之相近。很少有项目的规模和复杂程度完全相同,所以估算必须向上或向下调整以考虑到差异。如何选择相似的项目以及需要调整的量,取决于做估算的人的判断。通常情况下,这种判断是基于多年的项目估算经验,包括对专家来说是学习经验的不正确估算。

经验不足的管理人员如果需要做类似的估算,可以通过以前项目的文件来查看。 如果项目是用Darnall-Preston复杂度指数(DPCI)来评估的,那么经理人就可以迅速识别那些与正在考虑的项目有相似特征的项目,即使这些项目是由其他人管理的。

DPCI评估了项目属性,使得在创建项目概况时能够做出更明智的决定。这个指数评估了一个项目的关键组成部分的复杂程度,并产生一个独特的项目概况。该概况显示了项目的复杂程度,为比较项目提供了一个基准,并提供了关于项目特征的信息,然后可以在项目执行计划中予以解决。它通过将11个属性分成四大类来实现这一目标:内部、外部、技术复杂性和环境。

将原来的估算与以前几个具有相同DPCI评级的项目的最终成本进行比较,可以使经验不足的经理人获得需要多年才能通过试验和错误获得的观点。

它还提供了经理可以用来证明估计的参考。

例子 约翰搬家的类似估算

约翰卖掉了他的公寓并购买了另一套。 现在是计划搬家的时候了。约翰向一位朋友请教搬家的费用问题。他的朋友回答说:”我去年从一个比你小一点的公寓搬家,距离差不多。我是用一辆14英尺的卡车搬的。租用卡车、垫子、手推车、绳子、箱子和汽油的费用约为575美元。” 由于项目的相似性,约翰对搬家费用的初步估计不到700美元,所以他决定这个费用是可以承受的,项目可以继续进行。

参数化估算 Parametric Estimate

如果项目由许多其他项目所共有的活动组成,就可以得到每个单位的平均成本。例如,如果你问一家建筑公司建造一栋标准的办公大楼需要多少钱,估算师会询问大楼的尺寸(平方英尺)和大楼所在的城市。根据这两个因素–尺寸和地点–公司的估算师可以预测大楼的成本。像尺寸和位置这样的因素是参数——可测量的因素,可以用在方程式中来计算结果。估算师知道典型办公楼每平方英尺的平均成本和当地劳动力成本的调整。其他参数,如装修质量,被用来进一步细化估算。通过测量参数乘以单位成本值计算出来的估算是参数化估算。

例子 约翰搬家的参数化估算

为了估算约翰搬家所需的卡车尺寸,卡车租赁公司使用的参数是卧室的数量(图12.1)。该公司假定,卧室数量是决定搬家需要多大卡车的重要参数。约翰有一个一室一厅的公寓,所以他选择了14英尺的卡车。一旦确定了尺寸,其他参数,如距离和天数,就可以用来估计卡车租赁的费用。

自下而上的估算 Bottom-Up Estimating

最准确、最耗时的估算方法是确定进度表中每项活动的成本,包括人工和材料。如果你把项目进度表看成是一个层次结构,任务的一般描述在最上面,较低层次的任务变得更加详细,找到最低层次的每个项目的价格,然后将它们相加来确定较高层次的成本,这叫做自下而上的估算。

例子。约翰搬家的自下而上的估算

表12.1 详细的成本估算

| Category

类别 |

Description

描述 |

Activity 活动 | Quantity 数量 | Unit Price 单价 | Cost

费用 |

| Packing Materials

包装材料 |

Small Boxes

小箱 |

2.1 | 10 | $1.70 | $17.00 |

| Packing Materials

包装材料 |

Medium Boxes

中号箱 |

2.1 | 15 | $2.35 | $35.25 |

| Packing Materials

包装材料 |

Large Boxes

大箱 |

2.1 | 7 | $3.00 | $21.00 |

| Packing Materials

包装材料 |

Extra-Large Boxes

特大号箱子 |

2.1 | 7 | $3.75 | $26.25 |

| Packing Materials

包装材料 |

Short-Hanger Boxes

短吊箱 |

2.1 | 3 | $7.95 | $23.85 |

| Packing Materials

包装材料 |

Box Tape

盒带 |

2.1 | 2 | $3.85 | $7.70 |

| Packing Materials

包装材料 |

Markers

标记 |

2.1 | 2 | $1.50 | $3.00 |

| Packing Materials

包装材料 |

Mattress/Spring Bags

床垫/弹簧袋 |

2.1 | 2 | $2.95 | $5.90 |

| Packing Materials

包装材料 |

Life Straps per Pair

每对救生带 |

2.1 | 1 | $24.95 | $24.95 |

| Packing Materials

包装材料 |

Bubble Wrap

气泡膜 |

2.1 | 1 | $19.95 | $19.95 |

| Packing Materials

包装材料 |

Furniture Pads

家具垫 |

2.1 | 4 | $7.95 | $31.80 |

| Truck

卡车 |

Rental

租赁 |

2.2 | – | – | $400.00 |

| Truck

卡车 |

Gas at 10mpg

汽油 |

2.2 | 200 | $2.25 | $45.00 |

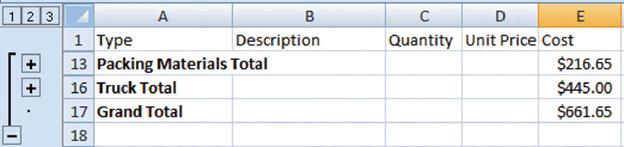

在评估了各家搬家公司的报价后,约翰决定,如果他能在朋友的帮助下完成包装工作,节省的时间是值得的。他决定为包装材料和租赁卡车的使用准备一份详细的费用估算(表12.1)。他在公司网站上查询了包装材料的价格和卡车租赁费用,并准备了一份详细的物品、数量和费用清单。

这种类型的估算通常比类比或参数化的估算更准确。在这个例子中,包装材料和卡车费用之和估计为661.25美元。

该估算可以被卷起来-— 成为小计,以显示更少的细节。使用计算机软件可以使这个过程更容易。在复杂程度较低的项目上,成本估算可以通过电子表格软件完成。在大型项目中,管理进度表的软件也可以管理成本,并按活动和类别显示。例如,可以在Excel中使用小计功能,并将其折叠,以显示两类费用的小计(图12.2)。

包装材料总额=216.65美元。卡车总额=445.00美元。总计=661.65美元

图12.2 各类详细费用的总和

图12.2 按类型划分的详细费用总和

基于活动的估算 Activity-Based Estimates

除了劳动力和材料的内部成本外,一项活动可以有来自多个供应商的成本。来自所有来源的详细估算可以被重新组织,这样那些与特定活动相关的成本就可以通过在详细估算中加入活动代码而被分组(表12.2)。

| 类别 | 活动 | 费用 |

|---|---|---|

| 包装材料 | 2.1 | $216.65 |

| 卡车 | 2.2 | $445.00 |

详细的成本估算可以进行分类,然后按活动进行小计,以确定每个活动的成本。

管理预算

项目很少在每个细节上按计划进行。项目经理有必要能够识别成本与预算的差异并管理这些差异。

管理现金流(Cash Flow)

如果一个项目所花费的总金额等于或少于预算金额,如果项目的资金在需要的时候没有到位,项目仍然会有麻烦。一个组织中的财务人员和项目经理之间存在着一种自然的紧张关系,前者不想为使用只是放在支票账户中的钱付费,后者则希望确保有足够的钱来支付项目费用。财务人员更愿意让公司的钱在其他投资中运作,直到最后一刻才转入项目账户。承包商和供应商也有类似的顾虑,他们希望尽快拿到钱,这样他们就可以把钱投入到自己的组织中去工作。项目经理希望有尽可能多的现金可用,以便在活动超出预算预期时使用。

突发事件储备金(Contingency Reserves)

大多数项目都会发生一些意想不到的事情,使成本超过最初的估计。如果估计很少被超过,应该审查估计方法,因为估计太高了。我们不可能预测哪些活动的成本会超过预期,但可以合理地假设其中一些活动会超过预期。估计这类事件的可能性是风险分析的一部分,在后面的章节中会详细讨论。

与其高估每项成本,不如在预算中为处理计划外但在统计学上可预测的成本增加编列资金。为此目的分配的资金被称为应急储备金。因为这笔钱很可能会被花费,所以它是项目总预算的一部分。如果这笔资金足以满足计划外的开支,那么项目将在预算内完成。

管理储备金(Management Reserves)

如果在项目期间发生了一些需要改变项目范围的事情,在与项目发起人或客户协商改变范围之前,可能需要钱来处理这种情况。这可能是一个机会,也可能是一个挑战。例如,如果发明了一种新的技术可以极大地提高你已完成的项目,就也许会有额外的费用和对范围的改变,但这是值得的。为了实现这些成果,经理可以酌情提供资金,以满足会改变项目范围的需求。这些资金被称为管理储备金。与应急储备金不同,它们不可能被花费,也不是项目预算基线的一部分,但它们可以包括在项目总预算中。

在项目期间评估预算

项目经理必须定期将花费的金额与预算金额进行比较,并向经理和利益相关者报告这一信息。有必要建立对如何衡量和报告这一进展的理解。

例子 报告约翰搬家的预算进度

在约翰搬家的例子中,他估计这次搬家将花费1500美元,耗时16天左右。项目进行了8天,约翰已经花费了300美元。约翰告诉他的朋友,这个项目进展顺利,因为他已经完成了一半,但只花了预算的五分之一。约翰的朋友卡利塔指出,他的报告是不充分的,因为他没有将所花费的金额与预算中的金额进行比较,而这些活动应该在第八天之前完成。

正如约翰的朋友所指出的,预算报告必须将花费的金额与项目中该时间点预期花费的金额进行比较。基本的衡量标准,如完成活动的百分比、完成测量单位的百分比和花费预算的百分比,对于不太复杂的项目来说是足够的,但对于复杂程度较高的项目来说,要使用更复杂的技术。

挣值分析 Earned Value Analysis

广泛应用于中高复杂度项目的方法是挣值管理(Earned Value Management,EVM)。EVM是一种定期比较预算成本和实际成本的方法,在项目中被广泛采用。它结合了计划中的活动与每项活动的详细成本估算。即使尚未支付全部费用,只要与活动相关的某些详细费用已经支付,该活动的一部分就可以被认定为已完成。

预定工作的预算成本(BCWS)包括项目中每项活动的详细成本估算。到某个特定日期应该完成的工作量是计划值(PV)。这些术语在一些资料中可以互换使用,但计划值一词在公式中指的是到项目中某一特定时间的预算工作成本的总和,因此我们将在本文的定义中作出这一区分,以示明确。

例子 约翰搬家的第六天的计划价值

在项目的第六天,约翰应该带他的朋友去吃午饭,并购买包装材料。表12.3中显示了BCWS在该日之前应该完成的部分(计划值)。这是该项目第六天的计划值。

表12.3 午餐和包装材料的计划价值

| Description 描述 | Quantity 数量 | Cost 成本 |

| Lunch 午餐 | 3 | $45.00 |

| Small Boxes 小号箱子 | 10 | $17.00 |

| Medium Boxes 中号箱子 | 15 | $35.25 |

| Large Boxes 大号箱子 | 7 | $21.00 |

| Extra Large Boxes 超大号箱子 | 7 | $26.25 |

| Short Hanger Boxes 短吊箱 | 3 | $23.85 |

| Box Tape 打包胶带 | 2 | $7.70 |

| Markers 记号笔 | 2 | $3.00 |

| Mattress/Spring Bags 床垫/弹簧袋 | 2 | $5.90 |

| Life Straps per Pair 每对救生带 | 1 | $24.95 |

| Bubble Wrap 气泡膜 | 1 | $19.95 |

| Furniture Pads 家具垫 | 4 | $31.80 |

总计:261.65元

已完成工作的预算成本(BCWP)是已经完成的工作计划的预算成本。如果你把BCWP值加到项目进度的那一点上,你就得到了挣值(EV)。在一个项目上花费的金额往往多于或少于该项目预算中的估计金额。实际成本(AC)是在项目上实际花费的金额之和。

迪安和卡利塔都在努力减肥,他们只想吃一份美味的沙拉。因此,午餐的花费比预期的要少。约翰在一家以折扣价出售搬家用品的商店停了下来。他们没有约翰需要的所有物品,但价格比搬家公司的报价要低。他们有一个非常好的起重带价格,所以约翰决定多买一副。他带着清单上的一些物品回来了,但到第六天结束时,这一阶段的工作还没有完成。约翰买了一半的小盒子,买了其他五件物品的全部,买了两倍的起重带,而其他四件物品都没买。约翰的项目才进行了六天,他的成本和业绩就开始与计划有出入。挣值分析给了我们一种报告这种进展的方法(表12.4)。

| Budgeted Cost of Work Scheduled (BCWS)

预定工作的预算成本 |

Budgeted Cost of Work Performed (BCWP)

已执行工作的预算成本 |

Actual Cost (AC)

实际成本 |

||||

| Description 描述 | Quantity | Cost | Quantity | Cost | Quantity | Cost |

| Lunch 午餐 | 3 | $45.00 | 3 | $45.00 | 3 | $35.00 |

| Small Boxes 小号箱子 | 10 | $7.00 | 5 | $8.50 | 5 | $9.50 |

| Medium Boxes 中号箱子 | 15 | $35.25 | 15 | $35.25 | 15 | $28.00 |

| Large Boxes 大号箱子 | 7 | $21.00 | ||||

| Extra Large Boxes 超大号箱子 | 7 | $26.25 | ||||

| Short Hanger Boxes 短吊箱 | 3 | $23.85 | ||||

| Box Tape 打包胶带 | 2 | $7.70 | 2 | $7.70 | 2 | $5.50 |

| Markers 记号笔 | 2 | $3.00 | 2 | $3.00 | 2 | $2.00 |

| Mattress/Spring Bags 床垫/弹簧袋 | 2 | $5.90 | 2 | $5.90 | 2 | $7.50 |

| Life Straps per Pair 每对救生带 | 1 | $24.95 | 1 | $24.95 | 2 | 38.50 |

| Bubble Wrap 气泡膜 | 1 | $19.95 | ||||

| Furniture Pads 家具垫 | 4 | $31.80 | 4 | $31.80 | 4 | 28.50 |

表12.4 计划价值、挣值和实际成本

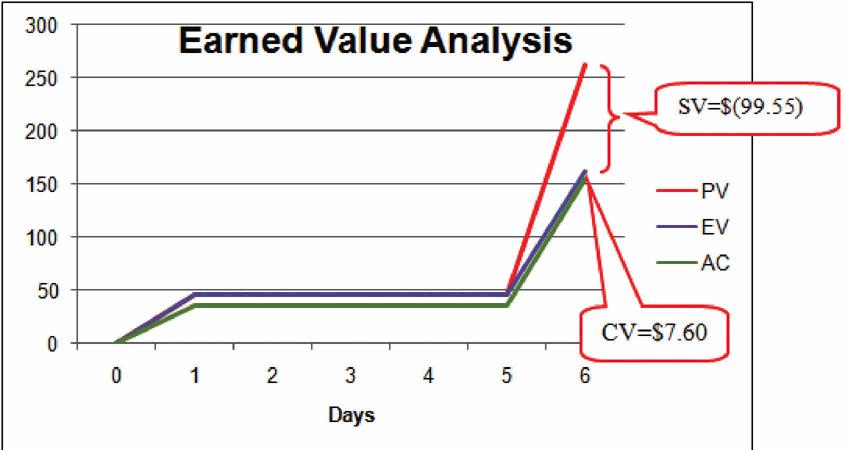

原来的计划要求在第六天之前花费261.65元(PV)。根据估算,所做的工作量价值162.10元(EV),但实际成本只有154.50元(AC)。

进度差异 Schedule Variance

项目经理必须知道项目是否按计划进行,是否在预算之内。计划进度和实际进度之间的差异就是差异。计划差异(SV)是挣值(EV)和计划值(PV)之间的差异。用一个公式表示,SV = EV – PV。如果赚取的价值比计划的少,进度差异就是负数,这意味着项目落后于计划。

例子 约翰搬家的进度差异

约翰的搬家计划要求在第六天之前花费261.65美元,这就是计划值(PV)。计划值和挣得值之间的差异就是计划差异(SV)。计算公式为:SV = EV – PV。在这个例子中,SV=162.10美元-261.65美元=(99.55美元),SV为负数,说明项目落后于计划。

挣值(EV)和实际成本(AC)之间的差异就是成本差异(CV)。用公式表示,CV=EV-AC。正的CV表示项目在预算之内。

例子 约翰搬家的成本差异

挣值162.10元和实际成本154.50元之间的差异就是成本差异(CV)。公式为:CV = EV – AC。在这个例子中,CV=162.10元-154.50元=7.60元。

进度和成本的差异指数

进度差异和成本差异提供了支出落后于(或超前于)进度的数额,以及项目超出(或未完全使用)其预算的数额。它们并不提供这些数额与总预算相比的概念。

挣值与计划值的比率表明了项目完成的程度。这个比率就是进度绩效指数(SPI)。公式是SPI=EV÷PV。在John’s move的例子中,SPI等于0.62(SPI=162.10美元÷261.65美元=0.62),SPI值小于1表示项目落后于计划。

挣值与实际成本的比率是成本绩效指数(CPI)。公式为CPI=EV÷AC。

例子 约翰搬家的成本绩效指数

在约翰搬家的例子中,CPI=162.10美元÷154.50美元=1.05。大于1的数值表明项目处于预算之下。

显示第5天后进度差异大于成本差异的折线图。

正7.60美元的成本差异和1.05的CPI值告诉约翰,他在第六天之前安排的任务中得到了比计划更多的资金价值。负99.55美元的进度差异(SV)和0.62的进度绩效指数(SPI)告诉他,他在为项目增加价值方面落后于计划(图12.3)。

在项目过程中,经理可以用进度差异(SV)和进度绩效指数(SPI)来评估进度,用成本差异(CV)和成本绩效指数(CPI)评估预算。

完成项目的估计成本

在项目进行的过程中,经理对已经进行的活动的成本估算的准确性进行评估,并利用这一经验来预测完成未完成的活动需要多少钱— 完成估算(ETC)。

为了计算ETC,经理人必须决定在这一点上观察到的成本差异是否能代表未来。例如,如果异常恶劣的天气在项目的第一部分导致成本增加,它不可能对项目的其余部分产生同样的影响。如果经理决定到项目的这一点为止的成本差异是不典型的,那么完成估算就是整个项目的原始预算–完成时的预算(BAC)— 与到这一点为止的挣值(EV)之间的差异。用一个公式表示,ETC=BAC-EV。

例子 完成约翰搬家的估算

在他的搬家过程中,约翰能够在一家没有完整库存的折扣店购买大部分物品,他选择多买了一副起重带。他知道包装材料的计划值是从他要购买其余物品的搬家公司的价格表上得到的,所以这两个因素不可能成为其余购买物品的典型。午餐费用的减少与包装材料、卡车租金和酒店费用的未来成本无关。约翰决定,造成差异的因素是非典型的。他计算出完成估算(ETC)是完成时的预算(1,534元)减去此时的挣值(162.10元),等于1,371.90元。用一个公式表示,ETC=1,534元-162.10元=1,371.90元。

如果经理决定成本差异是由将影响其余活动的因素造成的,如较高的劳动力和材料成本,那么需要用成本绩效指数(CPI)除以估计完成量(ETC)来调整。例如,如果一个项目第一部分的劳动力成本估计为80,000元(EV),而实际成本为85,000元(AC),成本绩效(CPI)将为0.94。(回顾一下,CPI=EV÷AC)。

为了计算完工估算(ETC),假设已知活动的成本差异是未来成本的典型,公式为ETC=(BAC-EV)÷CPI。如果项目完成时的预算(BAC)是800,000元,那么完成的估计值是(800,000元-80,000元)÷0.94=766,000元。

估计最终项目成本

如果到现在为止的活动费用与原来的估计有差异,这将影响项目费用的总估计。新的项目成本估算是完成时的估算(EAC)。为了计算EAC,完成时的估算(ETC)要加上已经进行的活动的实际成本(AC)。用一个公式表示,EAC = AC + ETC。

例子 约翰搬家的完工估算

在这个过程中,约翰搬家的修订后的完工估算(EAC)是 EAC = 154.50元 + 1,371.90元 = 1,526.40元。

| Term 术语 | Acronym 缩略语 | Description 描述 | Formula 公式 | John’s Move 约翰的搬家 |

| Actual Cost

实际成本 |

AC | The money actually spent on projects up to the present.

到现在为止实际花在项目上的钱。 |

– | $154.50 |

| Budget at Completion

完成时的预算 |

BAC | Original budget for the project (same sa BCWS)

项目的原始预算(同sa BCWS) |

– | $1,534.00 |

| Cost Performance Index

成本绩效指数 |

CPI | Ratio of earned value to actual cost

挣值与实际成本的比率 |

CPI =

EV ÷ AC |

1.05 |

| Cost Variance

成本差异 |

CV | Difference between earned value and actual cost

挣值与实际成本之间的差异 |

CV =

EV − AC |

$7.60 |

| Earned Value

挣值 |

EV | Sum of estimates for work actually done up to the present

到目前为止实际完成的工作的估计总和 |

– | $162.10 |

| Estimate at Completion

完成时的估计 |

EAC | Revised estimate of total project cost

项目总成本的修订估计 |

EAC =

AC + ETC |

$1,526.40 |

| Estimate to Complete

完成时的估算 |

ETC | Money to complete the project if early cost variance is atypical

如果早期成本差异不典型,完成项目的资金 |

ETC =

(BAC − EV) ÷ CPI |

n/a

不适用 |

| Planned Value

计划值 |

PV | Sum of the estimates for work done up to the present

到目前为止所做工作的估算之和 |

– | $261.65 |

| Schedule Performance Index

计划执行指数 |

SPI | Ratio of earned value to planned value

挣值与计划值的比率 |

SPI =

EV ÷ PV |

0.62 |

| Schedule Variance

计划差异 |

SV | Difference between earned value and planned value

挣值与计划值之差 |

SV =

EV − PV |

$99.55 |

(表12.5)

总结一下(表12.5)

- 在应急基金中分配额外的资金,以处理成本超过估计的活动。在管理储备金中分配资金,以备发生重大机会或挑战,需要改变范围,但在通常可以协商改变范围之前立即需要资金。

- 进度差异是到目前为止已经花费的预算部分(EV)与计划到现在要花费的部分(PV)之间的差异。同样地,成本差异是EV和实际成本(AC)之间的差异。

- 计划绩效指数(SPI)是挣得值与计划值的比率。成本绩效指数(CPI)是挣值(EV)与实际成本(AC)的比率。

- 用于计算完成项目所需资金的公式(ETC)取决于到此为止的成本差异是否会持续(典型)或不(非典型)。如果成本差异是非典型的,ETC只是原始总预算(BAC)减去挣值(EV)。如果它们是未来成本差异的典型,ETC将通过BAC和EV之间的差异除以CPI来调整。

- 最后的预算是到此为止的实际成本(AC)加上完成的估计(ETC)。

建立预算

一旦你把你的项目分解成活动,你就可以通过估计和汇总各个活动的成本来计算你的整体项目成本。

这种按类别或活动进行成本小计的过程被称为成本汇总 (cost aggregation)。

预算时间线

成本与活动相关,由于每项活动都有一个开始日期和持续时间,因此可以计算出在项目期间的任何特定日期将花费多少。支付项目所需的资金通常在需要前不久转入项目账户。这些转账的时间必须把握好,以便有足够的钱来支付每项活动,而不会造成活动开始的延误。如果资金转移得太早,组织将失去在其他地方使用这笔钱的机会,或者如果是借来的钱,他们将不得不支付不必要的利息费用。建立一个资金转移的时间表,应该与支付活动的需要相匹配。将转账时间表与活动支付时间表相匹配的过程被称为对账。参考图12.4,它显示了一个项目中10项主要活动的费用。资金被四次转入项目账户。请注意,在项目的大部分时间里,可用的资金多于支出的资金,只有活动6除外,当时所有的可用资金都被支出。

在图12.4所示的项目预算概况中,如果前六项活动的总额超过了项目中该时间点的资金数额,那么就不存在误差。

与供应商的合同协议往往要求在项目期间支付其部分费用。如果部分完成的计量单位与成本预算的计量单位相同,则可以更方便地管理这些合同。例如,如果一个平面设计师正在为一本教科书整理几件艺术品,他们的合同可能要求在完成其总图纸数量的25%后支付部分费用。

贡献者和归因 Text Attributions

This chapter of 企業策略: 高管項目領導指南 Strategy Consulting: A guide for executives leading projects is a derivative of the following text:

- This chapter adapted and remixed by Adrienne Watts from the following sources:

- Introductory text was adapted from “Budget Planning” in Project Management for Skills for All Careers by Project Management Open Resources and TAP-a-PM. Licensed under a CC BY 3.0 licence.

- Text under “Estimating Costs” and “Managing the Budget” was adapted from “Costs and Procurement” in Project Management for Instructional Designers by Amado, M., Ashton, K., Ashton, S., Bostwick, J., Clements, G., Drysdale, J., Francis, J., Harrison, B., Nan, V., Nisse, A., Randall, D., Rino, J., Robinson, J., Snyder, A., Wiley, D., & Anonymous. Licensed under a CC BY-NC-SA (Attribution-NonCommercial-ShareAlike) licence.

- Text under “Budget Timeline” was adapted from “Estimating Costs” in Project Management From Simple to Complex by author whose name has been removed at the request of the original publisher. Licensed under CC BY-NC-SA 4.0 licence.

Media Attributions

- Parametric Cost Estimate is licensed under a CC BY-NC-SA (Attribution NonCommercial ShareAlike) license

- Sum of Detailed Costs by Type © Wiley, et al is licensed under a CC BY-NC-SA (Attribution NonCommercial ShareAlike) license

- Schedule Variance Cost Variance © Wiley et al is licensed under a CC BY-NC-SA (Attribution NonCommercial ShareAlike) license

- Fund Transfers and Expenditures © Wiley et al is licensed under a CC BY-NC-SA (Attribution NonCommercial ShareAlike) license